编者按:本文来自微信大众号“赢商云智库”(ID:sydcxy2014),作者:樊琼,36氪经授权发布。

一线城市购物中心步入老练期,行将迎来下一阶段改造或阑珊的分解;二线城市购物中心跟着城市化盈利逐步消失,本钱入局,收并购规划快速上升,竞赛加重。

或为深化布局,或为囤积居奇,调改提高转而成为一二线城市商业主旋律。

但是,疫情构成的品牌池匮乏,使购物中心的差异化之路“难为无米之炊”。一起,昂扬的物业改形本钱也让人望而生畏。

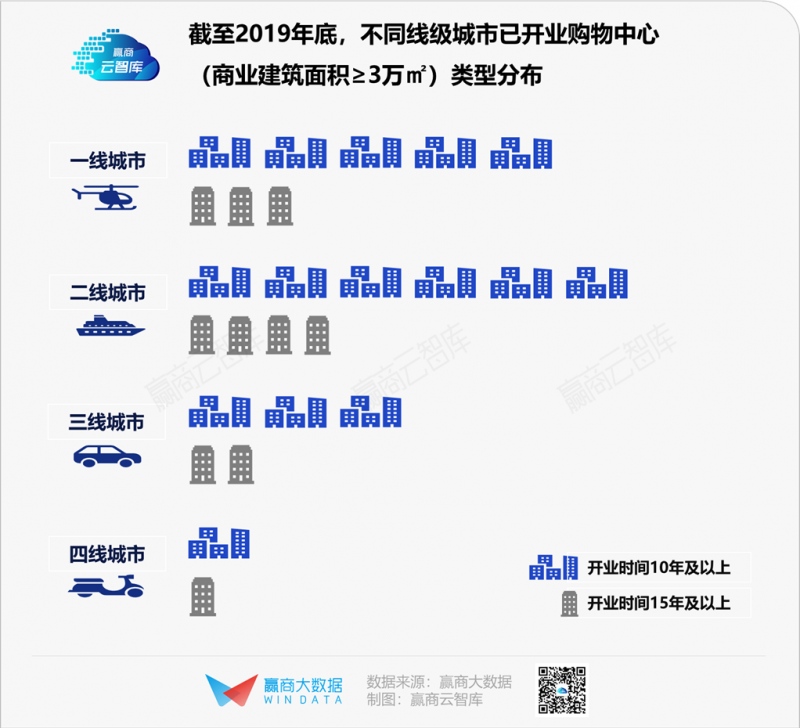

据赢商大数据计算,到2019年末,全国一二三四线城市共有138家开业时刻逾越15年的购物中心,450家开业时刻逾越10年的购物中心(计算样本:商业建筑面积≥3万㎡的已开业购物中心)。

怎么激活这份”隐性财物”,将其转化为商场号召力,是调改中心。

未来,哪些品类、品牌更能助力存量mall完成财物增值?

处于不同开展阶段的mall有哪些调改痛点与针对性行动?

“黑天鹅”事情频发的存量年代,哪种调改方法更卓有成效?

01数字原生代“喜新厌旧”,mall调改越发高频

获益于城市化的快速推动,不断扩容的城市鸿沟和新区建设为开发商供应了“土地驱动型”的开展机会,曩昔我国购物中心职业坐落高速增加通道。

而跟着城市化进程迈入“提质减速”阶段,优质商业用地稀缺,供应侧收紧,“土地驱动形式”已然失效,“运营驱动形式”成为干流。

多个方面数据闪现,到2030年,主力消费集体将成为数字原生代:生来便滋润在数字化语境之中,获取信息和衔接互动的方法、消费习气和偏好与上一代顾客天壤之别,益发喜新厌旧。

一起,5G技能的商用日渐迫临,消费商场迎来更大的不确定性,购物中心业态、品牌将大概率高频更迭。

2019年,典型城市购物中心开关店品牌量占比差值逐季下降,商场全体下行,存量年代的竞赛压力可见一斑。

数据计算规划:北京、上海、广州、深圳、重庆、成都、天津、武汉、杭州、姑苏、南京、郑州、贵阳、西安、合肥、青岛、昆明、福州、厦门、泉州、长沙21个城市,在2019年前开业、商业建筑面积5万㎡及以上的1154家购物中心;

开关店品牌量占比差值=开店量占比-关店量占比;

正值表明上行,负值表明下行;差值越大,竞赛压力越小,上调、上行趋势越显着,调改频率越低;差值越小,下调、下行趋势越显着,竞赛压力越大,调改频率越高,下同。

02马太效应显着;“后入方”与“先进者”距离拉大

人民法院布告网多个方面数据闪现,到2019年12月中旬,以中小型房企为主的破产企业数量已达488家,相较于2018年显着增加;“饿殍遍野”的另一面,则是大型房企进一步稳固规划优势,商场主导位置仍然坚硬。

而我国商业地产大多由房企开发运营,后期购物中心职业“马太效应”将越发显着。

另从“出场时刻”来看,开业年限越短的“后入方”,开关店品牌量占比差值下降越显着,商场之间的竞赛越剧烈,生存空间越窄。

开业年限越长的“先进者”,享用到了前期城市化带来的消费盈利,已在商场上建立较高的位置并构成必定的竞赛壁垒,“后入方”较短时刻内难以逾越。

从典型购物中心的成绩也能够精确的看出“后入方”与“先进者”的距离:据赢商大数据计算,2019年年出售30亿+的项目中,超五成的项目开业时刻逾越8年。

03新开mall面对较大的被筛选危险,更爱“折腾”

跟着消费成为“三驾马车”中的主导,购物中心入市数量激增,“新开mall(开业1-3年,下同)”存量节节攀升;一起,近三年新生代兴起,消费商场一日千里,在这个时刻段入市的“新mall”,面对更大的不确定性与被筛选危险。

为了提高在年青客群中的“存在感”,相较于以往的“三年一小调,五年一大调”,“新开mall”的调改周期缩短为“一年一小调,三年一大调”,乃至“季季调,年年调”。

生命不息,折腾不止,怎一个“调”字了得。

04老牌mall更具有城市IP潜力

从不同开业年限购物中心客流体现(2020年1-4月疫情期间)与调改趋势来看:“老牌mall”(开业10年及以上,下同)见证了几代人的时髦生活变迁,与顾客之间有强壮的情感衔接,运营安稳,更具有成为一个城市IP的潜力。

购物中心的业态、品牌更新需求,源自其不动产特点与所在的消费商场快速改变之间的对立。

曩昔十年,实体零售商业阅历了电商冲击、去主力店、购买主力年青化、快时髦兴起与遇冷、百货“购物中心化”、零售“体会化”、场景“沉溺化”、购物中心“百货化”等一系列商场改变。

据赢商大数据计算,近十年典型城市购物中心零售业态面积平均占比一度从80%下调至30%左右(数据计算规划:21城5万㎡及以上的购物中心)。

内容时变时新,容器却将长存。

为了更好地呈现不一样项目的调改趋势,咱们将不同开业年限的购物中心“人格化”,类比成人的不同开展时期:“少年mall”(开业1-3年)、“青年mall”(开业4-6年)、“中年mall”(开业7-9年)、“晚年mall”(开业10年及以上),来剖析不同运营期购物中心的调改痛点及行动、业态/品牌引入偏好。

05“青少年mall”打“体会牌”“中晚年mall”打“情怀牌”

■ “青少年mall”:偏心引入餐饮、儿童亲子、文体娱(重在招引流量的体会式消费业态),开关店品牌量占比差值较高。

■ “中晚年mall”:偏心引入零售、生活服务、跨界调集店(重在成绩提高的“场景式”零售业态),开关店品牌量占比差值较高。

开业时刻较短的“青少年mall”,顾客培养尚浅,调改中心在于投合方针客群的喜爱,更重视招引流量;而通过消费商场饱经沧桑、存活时刻长的“中晚年mall”,调改中心在于引领潜在客群的消费习气,更重视情感链接。

06“青少年mall”延伸服务宽度“中晚年mall”引领新式生活方法

据赢商大数据中心计算,疫情期间,不同业态受疫情影响程度天壤之别,餐饮、游乐、影院、KTV、幼教等业态客流量大幅下滑,运营压力攀升。而超市、药店、诊所等与居民生活密切相关的服务型业态影响则较小。

从这个视点来看不同开展阶段项目的调改趋势:

“青少年mall”——火锅、烧烤/铁板烧、儿童服务、儿童教育、跨界体会店、超市、丽人摄生、医疗健康、文娱休闲,开关店品牌量占比差值较高,调改焦点在于交际气氛营建、延伸服务宽度。

“中晚年mall”——复合餐饮、轻餐、休闲餐饮、中式餐饮、儿童零售、生活方法调集、体育运动、文化艺术,开关店品牌量占比差值较高,调改焦点在于场所调性提高、引领新式生活方法。

07“青少年mall”走文艺范“中晚年mall”走高冷范

调改是存量mall重启与顾客情感链接的关键,具有典礼感的业态能够唤醒顾客对与项目相关的过往阅历的回想。

从这个层面来看,“青少年mall”更倾向唤醒顾客心里的文艺基因,而“中晚年mall”则趋向引发顾客对高颜值、高品质的神往:

“青少年mall”——江浙菜、西北菜、书店书吧等品类呈现较大上调趋势,KTV、网咖电玩、儿童拍摄等品类呈较大下调趋势。

“中晚年mall”——美妆、奢侈品、生活用品调集店等品类呈现较大上调趋势,早教、箱包皮具、韩式照料等品类呈较大下调趋势。

08“青少年mall”重视提高“网感”“中晚年mall”重视提高“质感”

近两年来,类REITS、CMBS等债财物证券类金融产品,得到了较大的测验和开展。2020年突发疫情,证监会紧迫出台疫情防控专项资金支撑方针,加大金融支撑力度。

在购物中心财物证券化加快推动的新阶段下,项目调改新引入的品牌类型呈现了较为显着的差异:

“青少年mall”——偏心引入高潜品牌、流量品牌,更重视提高“网感”,然后招引流量。究竟,“先得流量者,先取全国”。

“中晚年mall”——偏心引入租金奉献品牌,更重视提高“质感”,然后完成租金提高和财物增值,为财物证券化奠定必定根底。

09“青少年mall”链接国内“中晚年mall”接轨世界

随同消费晋级与消费分级,个性化、差异化需求日趋闪现。而引入“首店”带来的“新鲜效应”,正与新生代所求“不约而同”。

从不同开展阶段购物中心调改引入的首店等级来看,“中晚年mall”偏心引入全球/亚洲首店、全国/内地购物中心首店;而“青少年mall”则偏心引入区域/城市首店。

从不同开展阶段购物中心调改引入的“首店”所属业态来看,“青少年mall”偏心引入餐饮类、儿童亲子类、生活服务类、文体娱类首店;“中晚年mall”偏心引入跨界调集类、零售类首店。

多个方面数据闪现,“首店”的试错率正不断攀升。首要会集在明星、名人创业的餐饮新品牌、国内知名度没有打响的海外小众品牌。因为餐饮准入门槛低,张狂进mall开店导致竞赛剧烈,加之零售选址较餐饮更慎重,因而,餐饮首店失败率是零售首店的两倍以上。

未来,商场调改引入新式品牌首店,仍是老练品牌首店?

运营才能强、能引领时髦且坐落中心商圈的“中晚年mall”,具有较强的品牌孵化才能,对新式品牌首店保驾护航的才能更胜一筹。

尚在培养期、且坐落新商圈的“青少年mall”,驾御首店的才能较弱,则要慎重把控新式品牌首店与有背书的老练品牌首店之间的份额。

我国存量购物中心调改商场的敞开,比欧美国家晚了近十年。而这十年,正是互联网飞速开展的十年。受技能和开展途径的影响,我国与欧美国家在“增转存”阶段所面对的消费环境存在较大差异。

以欧洲为例,购物中心调改方向首要是扩建和业态的归纳优化。我国购物中心在增量阶段,商场现已发生了“购物型消费”到“体会型消费”的过渡。因而,在空间规划、业态引入、品牌组合、精细化服务上反而为调改提高、财物增值预留了更大空间。