原标题:谈鲁麒 | 银行理财子公司的特殊资产另类投资破局之路

来源:中美经济学人

随着资管新规过渡期到期,银行理财子公司将逐步成为资管行业新生力量与主要参与机构,满足居民大类资产配置的需求的同时,也承担了普惠养老理财“长期化、净值化”转型的历史使命。在投资端,特殊资产另类投资可谓一个新型的发展方向,由于管理人对其隐含的风险收益特征不确定,涉足此领域的国内理财子公司并不多,业内也是探讨者众众,实操者寥寥,因而有必要借鉴全球经验,理清其发展路径。

特殊资产另类投资的海外经验

特殊资产另类投资自二十世纪80年代后逐步兴起于海外,特别是2001年至2002年互联网泡沫破裂以及2009年次贷危机发生后,此类投资获得了一些创新机构的青睐。由于特殊资产另类投资具有逆周期投资特点,类似于橡树资本这样一批特殊资产投资机构逐步发展起来。截至2019年末,从事另类投资的基金规模升至3845亿美元,是2005年的8倍多,在全球各类型私募基金中占10%。

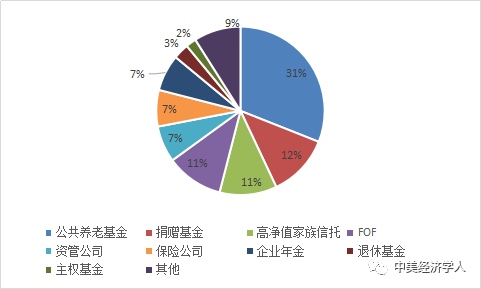

2020年新冠肺炎疫情后,全球经济都面临严重冲击,随之而来的经济下行更加速了风险资产的暴露。这样的风险暴露窗口期对整个特殊资产行业来说,是危险也是机遇。从全球范围来看,在疫情的冲击下,信用风险、流动性风险、市场风险的暴露导致价值百科显著被低估的资产开始增多。越来越多的投资者开始关注特殊资产,以期从整体市场价格反弹以及标的资产表现改善中获利。其中包括公共养老基金、企业年金、捐赠基金、高净值家族、保险资金等。

图1:全球特殊资产投资募集资金来源统计

数据来源:Preqin,橡树资本财务报告

从特殊资产投资周期来看,由于其投资收益来自于资产价值百科与价格之间的差异,这种差异本质上是空间和时间上的信息不对称导致的,需要较长的宏观周期与资产信用周期来消化。因此要求投资者较长时间持有特殊资产,理想周期需要5-8年时间。

比较了过去20年全球各类私募基金风险收益特征,特殊资产另类投资基金整体表现较优于其他类型私募基金。比较发现,次级投资的风险调整后收益相对最高(幸存者偏差效应),特殊资产另类投资基金次之,但远好于并购基金(Buyout)、成长基金(Growth)、地产基金(Real Estate)、创业投资基金(Venture Capital)等。相比较而言特殊资产另类投资有相对较高的风险收益水平,并且因为其独特的逆周期性,对于银行理财子公司大类资产配置来说将会是一个不可或缺的投资品类。

图2:全球各类私募基金投资风险收益特征图(2002年-2016年)

特殊资产另类投资的重要机遇出现

在我国,特殊资产另类投资始于狭义的不良资产投资,然而目前国内特殊资产投资已从狭义的不良资产投资逐渐向外拓展,特殊资产定义也演化为由于流动性、经济周期、资产管理缺陷而导致价值百科显著被低估,但其内在价值百科仍真实存在的资产。

去年由于疫情原因,商业银行截至2020年末不良资产规模达到4.9万亿;风险隐患信托数量和规模都达到市场峰值,规模超过6000亿元,面对巨大的潜在市场,特殊资产另类投资将逐渐成为国内金融机构一个新的投资方向。资产类型除了银行不良贷款外,还有高收益债券、资产证券化产品、债转股等。与此同时,市场参与主体也从以四大资产管理公司为主不断扩充至地方资产管理公司、金融资产投资公司、国有资本投资运营公司、私募股权投资基金、保险资管等,而银行理财在该领域还处于初步尝试阶段,根据2020年全国银行业理财系统提供的《中国银行业理财市场报告》,国内银行理财配置另类资产的比例不到1%,且多采用组合类投资的模式。

究其原因,银行理财子公司针对特殊资产的另类投资主要受制于底层资产期限较长,且理财产品端只能面向机构投资者发行(根据理财子公司管理办法,“面向非机构投资者发行的理财产品不得直接或间接投资于不良资产受益权”),各家银行目前还没有相应的产品布局。

银行理财子参与特殊资产另类投资的优势分析

虽然各家银行理财针对特殊资产另类投资尚未真正破局,但长期来看银行理财在特殊资产另类投资领域相比于其他市场参与机构存在一定优势,主要体现在以下几个方面:

(一)募——渠道多元、期限匹配:

特殊资产类理财产品往往针对对公企业客户或是私行客户发行,银行分行渠道针对该类客户具有良好的客户粘性,同时特殊资产投资的逆周期性可以分散客户的投资风险,帮助客户进行多元化资产配置。

虽然传统银行理财期限往往是一年以内,但由于银行理财的客户群体具有明显的养老属性,根据中国理财网提供的数据,过去两年中长期限银行理财(1年以上)的规模增长年均超过100%——期限拉长的潜力巨大,特殊资产的平均投资期限在3-5年,未来可以进行较好匹配。

(二)投——提前介入、价值百科赋能

银行在资产获取方面借助传统信贷合作关系,在广泛获取资产的同时可以提前介入初露隐患的特殊资产,通过强大的资源整合能力以及资金实力,提升获取资产的议价能力。同时借助上下游产业链形式多样的布局整合(股权投资、债权投资等等),帮助特殊资产实现价值百科赋能。

(三)退——资源整合、处置灵活

银行在特殊资产管理与退出方面依托强大的分行网络资源,可以提供特殊资产投资全流程的信息共享与实时跟踪,帮助银行理财投资经理掌握第一手的项目信息及潜在退出接手方。此外在抵质押物处置方面拥有大量的实操经验和人才储备,帮助项目顺利退出。

投资模式:银行理财子公司的破局路径

对于银行理财子公司而言,未来参与特殊资产投资往往以财务投资者的身份出现,其获取收益来源主要来自于以下四个方面:

1、折价买入:通过银行系强大的议价能力获得底层资产的较大折价;

2、持有收入:持有底层资产带来的当期收入(如租金、利息等),可以为投资者提供稳定的现金流;

3、跨周期升值:通过跨周期持有来实现底层资产随宏观周期整体向好的升值收益,期间通过合理的上下游投融资赋能提升资产价值百科。

4、退出收益:在资产真实价值百科的基础上,通过转售、资产证券化等方式将持有资产卖出,或通过资本市场来退出,实现投资价值百科。

主要可以采取以下几种投资模式。

模式一:参与不良资产证券化产品、市场化债转股专项债券、高收益债券、股票、可转债等标准类资产投资。银行理财子公司可以分别通过一二级市场来参与特殊资产投资。

一级市场:通过一级市场投资不良资产证券化产品、债转股专项债券等。针对一级市场某些资产支持计划夹层资产和高收益债券,可以通过信用风险缓释凭证(CRMW)或者信用违约互换(CDS)等降低信用风险敞口。

二级市场:通过二级市场可以投资价格被严重低估的高收益债券、股票、可转债等标准类资产。当标的企业遭遇不利冲击时,其发行的债券、股票、可转债等证券的交易价格会因为投资者抛售而出现严重的阶段性压降。投资此类资产可以获得价格修复的收益。

模式二:参与特殊资产投资相关的股权、债权投资。

这种模式可以与国内外资深外部管理人合作,包括国内AMC、AIC等专业从事特殊资产投资运营的机构,投资其管理的优先或者平层基金或SPV份额,享受特殊资产另类投资收益并控制相关风险。随着国内金融市场持续对外开放,越来越多的境外特殊资产投资专业机构进入中国,如2020年2月橡树资本全资子公司Oaktree(北京)投资管理有限公司在北京成立。

银行理财资金另类资产实例分析——不良资产ABS

截至2020年底,不良资产ABS发行数量较2019年增加26单,同比增长89.66%,占市场比重从2019年的15.93%提升至29.89%;发行规模增加139.11亿元,同比增长96.95%,占市场份额从去年的1.49%提升至3.50%,在新冠疫情背景下呈现逆势增长态势。面对近年来金融业不良率不断攀升、资产质量下迁压力加大的情势,不良资产ABS充分发挥了拓宽金融业不良处置渠道、增强不良贷款处置力度的作用,2020年共助力15家金融机构处置各类不良资产超1,500亿元,相比去年增加105.70%,市场地位日益显著。

图3:2016-2020年不良ABS发行单数及规模

数据来源:wind中债资信

由于2020年资金面整体较为宽松,不良资产ABS优先档发行利率持续下行,平均发行利率3.70%,同比下降24bp。年内发行利率呈低位波动态势,其中四、五月份最低达到2.50%,自六月后由于疫情消退、经济回暖,央行逐步退出超宽松货币政策,导致利率有所回升。目前市场上比如工银理财、民生银行资管等银行理财机构已纷纷参与不良资产ABS优先级投资。信银理财2020年底采用新产品参与了两单不良资产ABS优先级投资,抓住了年底前品种利差走阔的投资机遇。

图4:2019-2020年不良ABS优先档证券发行利率情况(%)

数据来源:wind中债资信

回顾2020年我们发现不良资产ABS优先档发行利率与同期限国开债收益率利差初步收窄,利差从2019年均值140bp降至124bp,与其他正常类同期限产品如信用卡ABS相比利差也从2019年均值65bp降至45bp,均呈收窄趋势。这表明不良资产ABS经过多年发行和运营,在具备相对较为完整的表现周期且整体回收表现普遍强于预期后,投资机构对于这类特殊资产接受程度较之前有所提升,产品投资价值百科逐步被市场认可。

图5:不良ABS与正常类同期限ABS优先级发行利率对比(%)

数据来源:wind中债资信

作者简介:谈鲁麒,目前就职于信银理财有限责任公司,曾任中信证券资管业务副总裁,长期从事银行以及券商资管业务,复旦大学学士,香港科技大学硕士,中国社科院金融研究所博士。

责任编辑:潘翘楚

原标题:信银理财谈鲁麒银行理财子公司的特殊资产另类投资破局之路